After the latest Consumer Price Index (CPI) report, which indicated modest inflation, Wall Street has experienced a notable rally, fueled by growing expectations for Federal Reserve rate cuts. However, this optimism raises a crucial question: How will these financial shifts affect the millions of Americans grappling with rent burdens and an increasingly distant homeownership dream?

Wall Street’s Rally and Fed Rate Cut Bets

Recently, the stock market saw substantial gains, with the Dow Jones increasing by 297 points, the S&P 500 climbing over 30 points, and the Nasdaq adding more than 114 points. This rally is driven by growing speculation that the Federal Reserve will soon reduce interest rates. Currently, there’s nearly a 50% chance that the Fed will cut rates by 50 basis points. However, the benefits seen on Wall Street do not always translate into relief for Main Street.

Rent Burdens Amidst Market Optimism

Despite the stock market’s surge, nearly half of U.S. renters are spending more than 30% of their income on housing, a threshold deemed unsustainable by economists. Approximately 2.5 million (30.6%) Black and 1.1 million (28.8%) “Some Other Race alone” renters fall into this “severely cost-burdened” category, according to the Census Bureau. For Black or African American renters alone, the situation is even more severe, with 4.6 million (56.2%) spending over 30% of their income on housing in 2023.

Even homeowners are not immune to housing cost pressures. Approximately 18.8 million homeowners also reportedly allocate more than 30% of their income towards housing costs.

Federal Reserve’s Interest Rate Decision

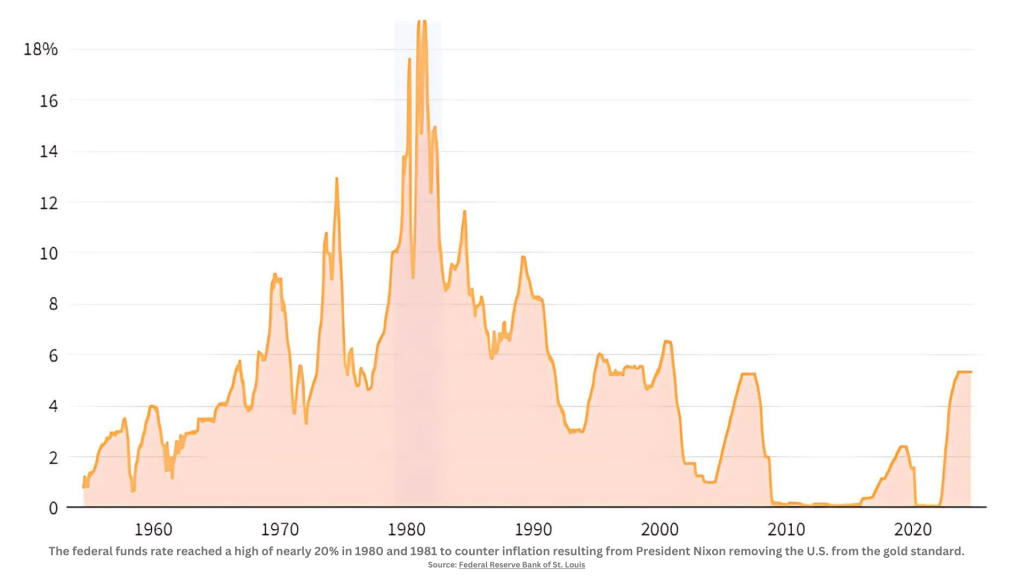

The Federal Reserve’s upcoming decision on interest rates is poised to have extensive implications for the economy. Traditionally, rate cuts stimulate borrowing and spending, but they can also signal concerns about an impending recession. The Fed’s current policy, which involves keeping rates between 5.25% and 5.5% since July 2023, reflects its efforts to combat inflation, which surged to 7.1% in June 2022 before moderating to 2.5% as of now.

Economic forecasts suggest that the Fed’s policy committee, meeting this week, may reduce the fed funds rate by at least 25 basis points. However, Maxime Dermot, a senior economist at Allianz, expressed skepticism about a larger cut, indicating, “In this environment, I don’t see why the Fed would go crazy by cutting rates 50 basis points. I think there’s no rush.”

The Effective Federal Funds Rate Since 1954

Despite this, financial markets are pricing in a 49% chance of a 50-basis-point reduction, according to CME Group’s FedWatch tool. This anticipated cut would mark the end of a significant chapter in the Fed’s monetary policy, which began with near-zero rates in March 2020 and transitioned to a series of hikes starting in March 2022.

The Disconnect Between Financial Markets and Housing Affordability

While rising stock prices benefit investors, many renters in cities like New York and Miami are facing escalating rents, which overshadow gains in their retirement accounts. Although mortgage rates have decreased to their lowest levels since 2023, high home prices in urban centers continue to make homeownership unattainable for many.

View this interactive chart on Fortune.com

The housing inventory has increased by nearly 20% in 2024, yet it remains insufficient to address the affordability crisis. The National Association of Realtors noted in August that the increase in inventory primarily involves higher-priced homes, failing to alleviate the fundamental mismatch between supply and demand.

The Strain on Renters and Future Homeownership

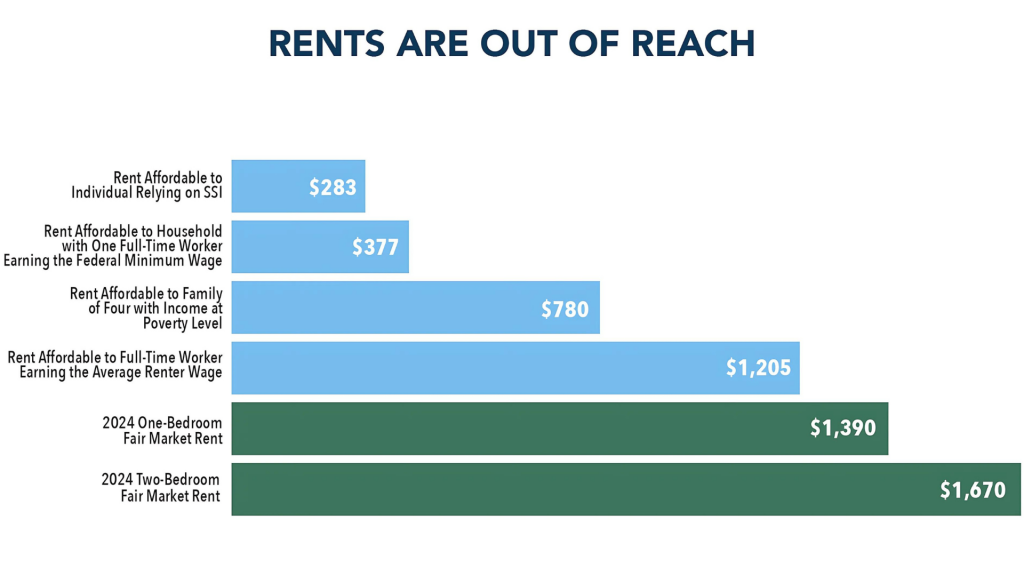

For renters, the situation is increasingly dire. The National Low Income Housing Coalition has reported that the average worker needs to earn $25.82 per hour to afford a two-bedroom apartment, a wage far beyond what many service industry or gig economy workers earn. This wage disparity shows a significant affordability gap, with states like Washington and California requiring even higher hourly wages to cover basic housing costs.

The high cost of rent, intensified by inflation and housing shortages, compels many individuals to allocate a larger portion of their income to rent, diminishing their ability to save and invest. The long-term effects include reduced financial security, weakened prospects for homeownership and a broader erosion of the American Dream of upward mobility.

Being optimistic is one thing; without meaningful changes in housing policies and wage growth, the financial disparity will continue to widen and erode the promise of the American Dream.